Você pode lembrar do tempo que o mês chegou ao fim e seu dinheiro desapareceu, não sabe onde foi parar? Se a resposta for sim, saiba que não está sozinho. Além da conta bancária apontar um saldo zerado, muitas vezes menos que zero, a vida financeira tem sido um desafio constantemente para milhões de brasileiros em todo o país, e a única maneira de mudar isso é aprendendo a dividir o salário.

É importante ressaltar que o conhecimento de como organizar as finanças pessoais não é algo inato. Pelo contrário, é uma habilidade que todos podem adquirir, independentemente dos rendimentos. Simplificando, é um método eficaz de criação de um sistema que funcione tanto para você quanto para sua família, levando a um maior controle e orientação mensal dos gastos.

Sem mais delongas, este guia completo mostrará a você alguns dos métodos eficazes de dividir seu salário, pagá-lo sem dívidas excessivas e até economizá-lo. Dessa maneira, você estará no caminho certo para mudar completamente como você entende o dinheiro, criando bons hábitos que vão durar para sempre.

Por que dividir o salário é essencial para suas finanças?

Realidade financeira brasileira

De acordo com as estatísticas financeiras do Banco Central, mais de 67% dos brasileiros ainda estão encontrando dificuldades mensais em dividir o salário. Isto se deve ao fato que a maioria das pessoas não têm ideia clara de como gastar o dinheiro. Consequentemente, isso leva à falta de autocontrole, gastos incertos e inadimplência.

Benefícios de uma boa organização financeira:

- A paz de espírito pode ser traduzida por saber ao certo o que posso gastar para cada área da vida

- O dinheiro que sempre sobra para investir no futuro, ou seja, jamais faltar para gastar com qualquer surpresa ou emergência

- Os sonhos que são particularmente mais fáceis de alcançar ao guardar dinheiro para realizá-los

- Melhores relacionamentos, porque nunca lembra-se de lutar com ninguém por causa do dinheiro

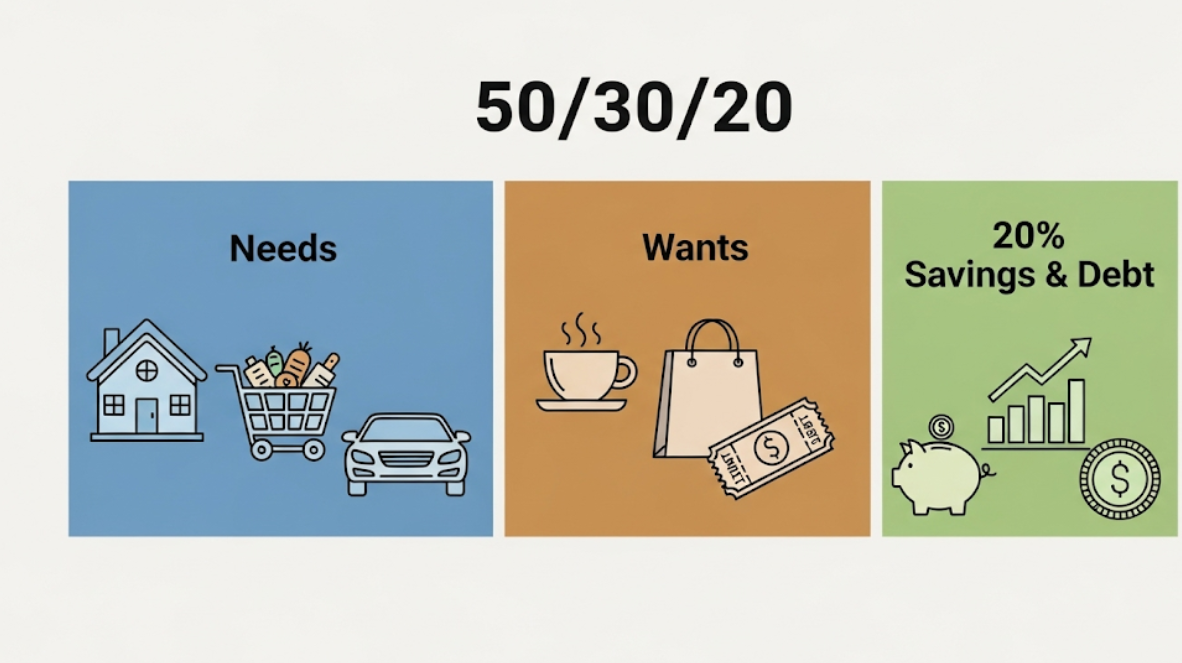

O método mais popular: a regra 50-30-20

A regra 50-30-20 é o método mais popular para organizar o orçamento. O salário líquido é dividido em três partes: imagine que tenha R$ 3.000 líquidos por mês:

| Categoria | Porcentagem | Valor | Exemplos |

|---|---|---|---|

| Necessidades Básicas | 50% | R$ 1.500 | Aluguel, conta de luz, supermercado, transporte |

| Desejos e Lazer | 30% | R$ 900 | Cinema, restaurante, roupas, hobbies |

| Poupança e Investimentos | 20% | R$ 600 | Reserva de emergência, aposentadoria, objetivos |

Exemplos de categorias:

- Moradia: aluguel, financiamento, condomínio, IPTU

- Alimentação: supermercado, feira, padaria

- Transporte: combustível, ônibus, manutenção do carro

- Contas fixas: luz, água, telefone, internet

- Lazer: cinema, restaurantes, passeios

- Emergências: para imprevistos do mês

- Poupança: dinheiro que não pode ser tocado

Planejamento por prioridades: o que pagar primeiro

Hierarquia das despesas

Como já mencionado, nem todas as despesas têm determinada importância. A criação de prioridades ajuda a escolher as mais importantes em tempos de recursos limitados. Por exemplo:

Prioridade #1 – Sobrevivência:

- Alimentação básica

- Moradia

- Medicamentos essenciais

- Transporte para o trabalho

Prioridade #2 – Estabilidade:

- Luz e água

- Telefonia

- Seguro de saúde

- Educação infantil

Prioridade #3 – Futuro:

- Reserva de fundos de emergência

- Esquema de pagamento

- Investimento

- Financiamento de previdência

Prioridade #4 – Felicidade:

- Academia

- Estudo

- Passatempos

- Viagem

Prioridade #5 – Supérfluos:

- Artigos de marca

- Novos dispositivos

- Jantar caro

- Itens não essenciais

Fazendo sua planilha de controle financeiro

Elementos essenciais da planilha

Uma planilha familiar bem feita deve consistentemente exibir informações concretas sobre suas receitas e despesas. Veja um exemplo simples:

RECEITAS

| Item | Planejado | Realizado | Diferença |

|---|---|---|---|

| Salário principal | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Salário adicional | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Renda extra | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| TOTAL RECEITAS | R$ 0,00 | R$ 0,00 | R$ 0,00 |

DESPESAS

| Item | Planejado | Realizado | Diferença |

|---|---|---|---|

| Aluguel/Financiamento | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Condomínio | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Eletricidade | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Água | R$ 0,00 | R$ 0,00 | R$ 0,00 |

| Internet/TV | R$ 0,00 | R$ 0,00 | R$ 0,00 |

Dicas sobre como usar a planilha

Para usar uma planilha efetivamente, você pode:

- Atualize semanalmente

- Evite registro acumulado

- Compare planos contra realização

- Ajuste mensalmente

- Use cores: verde para economias e vermelho para gastos excessivos

Divisão para diferentes níveis de salários

Para quem ganha até R$ 2.000

Quando a renda é mais baixa, cada real conta. A divisão precisa ser mais rigorosa:

Sugestão de divisão:

- 60% – Necessidades básicas (R$ 1.200)

- 25% – Lazer e diversos (R$ 500)

- 15% – Poupança (R$ 300)

Dicas específicas:

- Priorize alimentos básicos e nutritivos

- Utilize transporte público sempre que possível

- Busque opções de lazer gratuitas ou mais econômicas

- Comece a poupar mesmo que seja um valor simbólico

Para quem ganha entre R$ 2.000 e R$ 5.000

Com uma renda média, há mais flexibilidade para equilibrar necessidades e desejos:

Sugestão de divisão:

- 50% – Necessidades básicas (R$ 1.500 a R$ 2.500)

- 30% – Lazer e desejos (R$ 900 a R$ 1.500)

- 20% – Poupança e investimento (R$ 600 a R$ 1.000)

Para quem ganha acima de R$ 5.000

Rendas mais altas permitem focar mais no crescimento patrimonial:

Sugestão de divisão:

- 40% – Necessidades básicas

- 30% – Lazer e qualidade de vida

- 30% – Poupança, investimento e aposentadoria

Como lidar com gastos extras e emergências

Criando um fundo de emergência

O fundo de emergência é essencial para não desorganizar o orçamento quando surgem gastos inesperados. Ele deve cobrir de 3 a 6 meses das suas despesas básicas.

Como calcular seu fundo:

- Some todas as despesas essenciais do mês

- Multiplique por 6 (para 6 meses de reserva)

- Divida por 24 meses (tempo para juntar)

- Guarde esse valor mensalmente

Exemplo:

- Despesas essenciais: R$ 2.000/mês

- Fundo ideal: R$ 12.000 (6 meses)

- Valor mensal para guardar: R$ 500

Lidando com despesas inesperadas

Quando houver gastos extras, siga essa ordem:

- Use o fundo de emergência (se for uma emergência real)

- Corte gastos supérfluos do mês atual

- Negocie o parcelamento se for necessário

- Se precisar, aumente a renda temporariamente com trabalho extra

Ferramentas e aplicativos para controlar orçamento

Aplicativos gratuitos recomendados

Para a organização financeira, há algumas soluções: aplicativos como GuiaBolso e Mobills, planilhas online e Google Sheets.

Organização financeira com a família

No entanto, o mais importante é adotar um método de envolvimento da família. De fato, inúmeros relacionamentos rompem devido a problemas financeiros. Para evitar esse fim:

- Sejam transparentes

- Criem visão compartilhada

- Dividam responsabilidades

- Façam reuniões mensais para organização financeira

Educando os filhos sobre finanças

Ensinar seus filhos a organizar finanças é um investimento no sucesso. Algumas recomendações para começar a construir uma boa relação entre crianças e dinheiro são essenciais para o desenvolvimento financeiro futuro.

Ajustes regulares no orçamento

A vida nem sempre segue o mesmo curso, e os ajustes do orçamento devem ser feitos regularmente. Após analisar situações incomuns, podemos prosseguir com os pontos-chave dos ajustes necessários.

Os 7 Maiores Equívocos Financeiros

- Não considerar gastos anuais – Muitas pessoas esquecem de incluir IPTU, seguro do carro, material escolar e outros gastos que acontecem uma vez por ano.

- Ser muito rígido com as categorias – Se economizou no supermercado, pode usar o dinheiro extra em outra necessidade básica.

- Não ter margem para imprevistos – Sempre deixe uma folga de 5-10% no orçamento para pequenos gastos extras.

- Ignorar gastos pequenos – Cafezinho, bala, chiclete… todo pequeno gasto soma no final do mês.

- Não acompanhar o cartão de crédito – O cartão pode destruir qualquer planejamento se não for controlado.

- Focar apenas no que entra, não no que sai – Mais importante que ganhar mais é gastar melhor.

- Desistir na primeira dificuldade – Organização financeira é um hábito que leva tempo para se formar.

Conclusão: Transforme sua Vida Financeira Hoje

Dividir o salário de forma inteligente não é questão de matemática complexa – é questão de disciplina e planejamento. Os métodos apresentados neste artigo já ajudaram milhões de pessoas ao redor do mundo a conquistarem estabilidade financeira e realizar seus sonhos.

Lembre-se: não existe fórmula mágica de um tamanho que serve para todos. O segredo é encontrar um sistema que faça sentido para a sua realidade e mantê-lo consistentemente.

Comece hoje, mesmo que seja com pequenos ajustes. O importante é dar o primeiro passo. É sua versão financeiramente organizada que vai agradecer por começar agora, não na “próxima segunda-feira” ou “no próximo mês”.

Perguntas Frequentes (FAQ)

1. Qual é a melhor forma de dividir o salário?

A regra 50-30-20 é um ótimo ponto de partida: 50% para necessidades básicas, 30% para desejos e lazer, 20% para poupança. Porém, ajuste conforme sua realidade. Quem ganha menos pode precisar usar 60% para necessidades básicas.

2. O que fazer quando o salário não dá para cobrir todas as despesas?

Primeiramente, coloque tudo na ponta do lápis e veja o que pode ser cortado, negocie prazos para contas, busque trabalhos extras se possível, e procure um consultor financeiro.

3. É melhor usar dinheiro ou cartão?

Para pessoas com dificuldades de controle, o dinheiro é melhor porque você o vê saindo da carteira. O cartão é mais prático, mas exige mais controle. Faça como se sentir mais confortável.

4. Quanto devo poupar?

O ideal é 10% do salário líquido. Se não conseguir, comece com 5% ou menos. O importante é formar o hábito. Essa porcentagem pode ser aumentada posteriormente.

5. Como controlar gastos por impulso?

Crie uma regra de 24h, ou seja, sempre espere um dia antes de gastar com algo que não havia planejado comprar.

6. Dá para economizar ganhando pouco?

Sim, mesmo que seja pouca quantia. Faça o desafio das 52 semanas que consiste em: na primeira semana, guardar R$ 1, na seguinte R$ 2, etc. Ao final do ano, você terá R$ 1.378.

7. Como ensinar os filhos sobre dinheiro?

O segredo é ensinar desde pequeno. Dê uma pequena quantia para os filhos e ensine a diferença entre “querer” e “precisar”. Use potes transparentes para mostrar que quando separamos o dinheiro, ele se multiplica. Mostre o exemplo através dos hábitos.

8. Qual o melhor app para controlar gastos?

Não existe “o melhor” aplicativo, e sim “o que você vai usar consistentemente”. Se quiser automação, GuiaBolso é bom; se quiser controle manual detalhado, Mobills é ótimo; e se quiser personalizar tudo, Excel ou Google Sheets. Teste alguns e escolha o que faz mais sentido para você.